Quanto Tempo Eu Devo Investir na Previdência Privada Para me Aposentar?

Quanto tempo eu devo investir na previdência privada para me aposentar e viver de renda? Essa é a pergunta que eu vou responder neste, abordando vários aspectos, analisando a questão pública de INSS, a questão da previdência privada, os benefícios fiscais, formas de cálculo e simulações. Ao terminar de ler este artigo, você terá as ferramentas necessárias para fazer esse cálculo e entender qual é o prazo ideal.

A Previdência Privada Como Ferramenta de Liberdade Financeira

Eu quero trazer aqui que a Previdência Privada é uma ferramenta de liberdade financeira. Por quê? Liberdade! Diferente do INSS, que é um sistema público onde qualquer regra ou processo é ditado por leis, Congresso Nacional, Tesouro Nacional e governo, a Previdência Privada é uma conta individualizada. Ou seja, no sistema público, você contribui e esse valor vai para o caixa do tesouro do governo, que faz a gestão disso.

Os valores que você está colocando não estão indo para uma conta específica sua, como se fosse a “caixinha de aposentadoria do Stefano” que o INSS vai pagar. Na verdade, estão indo para o caixa do Estado como um todo, e o governo administra isso da forma como bem entender.

Diferença Entre o Sistema Público e o Sistema Privado

Se vai haver recursos para sua aposentadoria no futuro, ninguém sabe. Esse é o sistema público. Já o sistema privado de previdência é uma conta individualizada numa empresa privada, onde você tem controle dos aportes. Você tem a liberdade para determinar por quanto tempo quer aportar e, no final das contas, quanto mais você acumular, maior será o seu padrão de vida e maior será o patrimônio à sua disposição.

Essa é a principal diferença entre o sistema público e o sistema privado, especialmente porque o sistema público enfrenta grandes desafios. Desde a Constituição de 1988, já passamos por sete reformas da previdência. A cada nova reforma, criam-se mecanismos como o fator previdenciário, posterga-se a data de aposentadoria e diminuem-se os benefícios.

Portanto, apesar das sete reformas já realizadas, a última em 2019, o governo Lula já planeja uma nova reforma, que seria a oitava. Com um estado que tem quase 80% do PIB comprometido em dívida e gasta sistematicamente mais do que arrecada, você realmente acredita que sua aposentadoria pelo sistema público vai acontecer? Eu acho que não.

Vantagens da Previdência Privada

Então, a Previdência Privada te oferece essa liberdade de determinar os prazos de contribuição e o saldo acumulado. E, se você não estiver satisfeito com a instituição A, pode fazer uma portabilidade para a instituição B. Aqui estamos falando de liberdade.

Quanto Tempo Contribuir?

Agora, quanto tempo contribuir? Eu vou responder isso trazendo uma planilha disponível nosso site, MusaCapital. Você pode baixar essa planilha e fazer os seus cálculos.

Simulação: O Caso do Pedro

Eu quero mostrar o caso do Pedro. Ele está simulando aqui com 30 anos de idade. Pedro tem 30 anos de idade, um patrimônio inicial de R$500.000 e, para o projeto de aposentadoria, ele quer depositar R$2.500 por mês e ter uma renda de R$20.000 por mês. Ele quer contribuir dos 30 aos 60 anos e depois viver de renda dos 60 até os 95 anos de idade.

Detalhamento dos Cálculos

Como eu disse, o Pedro tem 30 anos de idade e quer se aposentar aos 60. Sua expectativa de vida é de 95 anos. Considerei um perfil conservador para o Pedro, com uma rentabilidade estimada de 11% ao ano, 6% de inflação e 4,79% de rentabilidade real. O patrimônio inicial é de R$500.000 e os aportes mensais são de R$2.500. Assim, Pedro teria aportado um total de R$900.000 ao longo do tempo.

Na aposentadoria, ele teria um saldo próximo de R$4 milhões. Ele sacaria R$20.000 por mês e, por volta dos 93 ou 94 anos de idade, seu recurso estaria esgotado. Se Pedro quiser deixar esses R$4 milhões para seus filhos, ele poderia consumir cerca de R$15.000 por mês, garantindo que os quase R$4 milhões passariam para a próxima geração.

O Que Acontece Se Pedro Atrasar os Aportes?

Agora, se Pedro postergar esse processo e começar aos 40 anos de idade, com os mesmos R$500.000 iniciais e os aportes de R$2.500 mensais, ele teria aportado um total de R$600.000, ou seja, R$300.000 a menos. No entanto, ele teria um saldo quase R$1.700.000 menor.

Ele teria contribuído por 20 anos para usufruir por 35 anos, mas os juros compostos não teriam tido tempo suficiente para agir em maior proporção. A base sobre a qual os juros compostos atuariam seria menor e, portanto, o dinheiro dele acabaria aos 73 anos.

Para quem tem 60 anos de idade no Brasil hoje, a expectativa de vida média, segundo o IBGE, é de até 87 anos. Se Pedro viver até os 87 e o dinheiro acabar aos 73, o que ele faz? Portanto, não esqueça que o fator exponencial no cálculo de juros compostos, ou seja, a bola de neve de crescimento patrimonial, é o tempo.

Benefícios Tributários da Previdência Privada

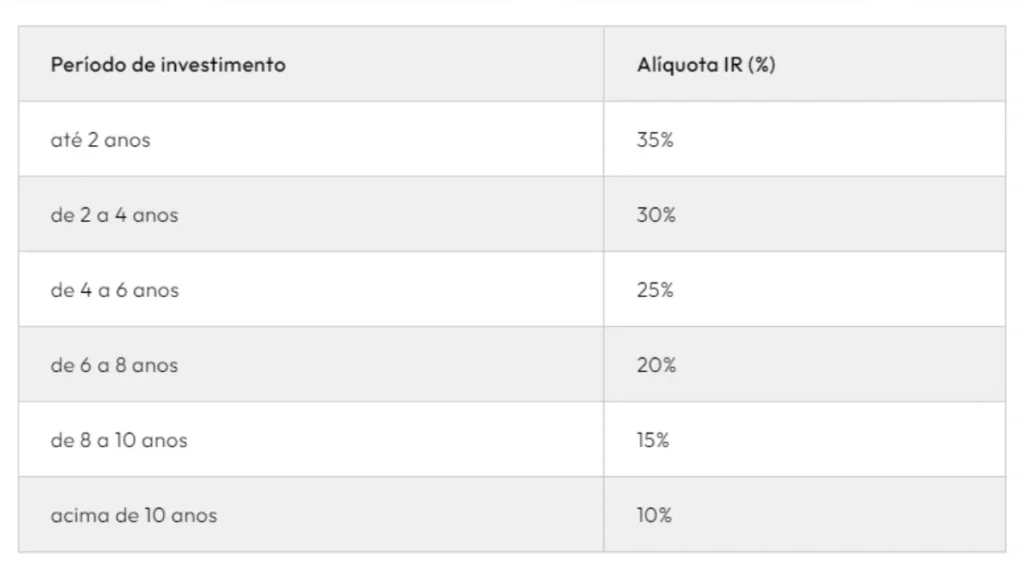

Quero mostrar dois benefícios tributários. O primeiro é a tabela regressiva do Imposto de Renda. Na Previdência Privada, se você faz uma contribuição e permanece por mais de 10 anos, o imposto sobre os rendimentos será de apenas 10%.

Tabela Regressiva do Imposto de Renda

Aqui está a imagem da tabela regressiva. Se você investiu e ficou com aquele recurso investido por 10 anos, pagará 10% de imposto. As previdências privadas funcionam no regime “peps”, ou seja, o primeiro que entra é o primeiro que sai. Portanto, o aporte que você fizer hoje estará na alíquota de 10% daqui a 10 anos, mas o aporte que você fizer no próximo mês só estará na alíquota de 10% em setembro de 2034. Da mesma forma, o aporte que você fizer em outubro de 2034 só estará na alíquota de 10% em outubro de 2034, e assim por diante.

Portanto, é o tempo do aporte que conta, e não o tempo que você contratou o plano de previdência. Isso significa que é preciso considerar a tabela regressiva de 10% em cada aporte.

Comparação com a Renda Fixa

Por quê? Porque a renda fixa, de maneira geral, funciona de forma diferente. Olhem essa outra imagem aqui. Na renda fixa, a alíquota de imposto de renda cai para 15% mais rapidamente. Ou seja, em 2 anos (720 dias), a alíquota chega a 15%, e o mínimo que você vai pagar é 15%.

Isso se aplica ao Tesouro Direto, CDBs, fundos de renda fixa, fundos multimercado, fundos de ações, e também a vendas de ações acima de R$20.000, onde você pagará essa alíquota mínima de 15%.

Na previdência privada, você se expõe a todas as classes de ativos e pode, com a tabela regressiva, pagar apenas 10%. Então, na prática, o fator tempo deve ser considerado, especialmente pelo benefício tributário. Se você optar pela tabela regressiva, terá 5% a menos de imposto, o que representa uma economia considerável ao longo do tempo.

Benefício Tributário do Come-Cotas

Agora, uma outra questão que eu quero trazer é o benefício tributário do come-cotas. A previdência privada não tem come-cotas. O que isso significa? Em fundos de renda fixa e multimercado, basicamente no último dia de maio e no último dia de novembro de cada ano, o governo vai lá e pega uma “mordida” das suas cotas, ou seja, antecipa a cobrança de imposto, mesmo que você não tenha feito nenhum resgate.

Isso acontece periodicamente nesses fundos, mas no formato de previdência privada, essa mordida não acontece. Ou seja, o governo não vai cobrar esse imposto no final de maio e no final de novembro sobre o saldo das suas cotas de previdência privada. Isso faz com que, no longo prazo, você possa ter um benefício tributário muito mais significativo. Quando falamos de investimentos de 30 anos ou mais, esse benefício pode ser superior a 20%.

Simulação: Fundo com e sem Come-Cotas

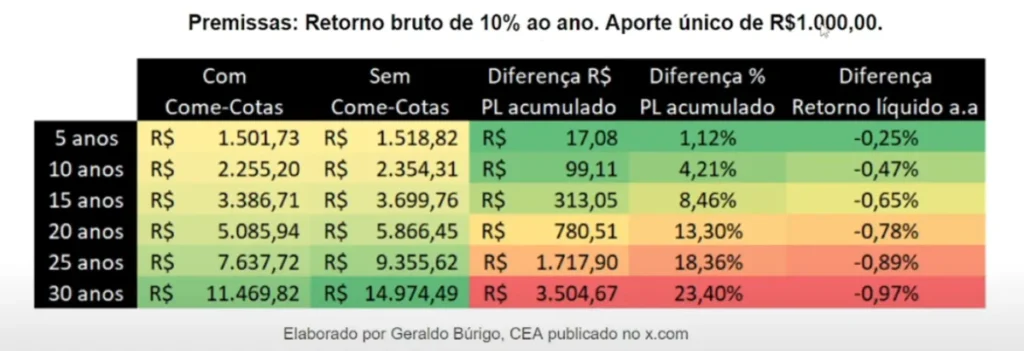

Vamos agora para mais um caso. Vou te mostrar uma simulação simples. Considere um retorno bruto de 10% ao ano, com um aporte único de R$1.000. Vamos comparar um fundo com come-cotas e um fundo sem come-cotas.

Percebam que, no fundo com come-cotas, em 30 anos, você teria um total de R$11.469. Já no fundo sem come-cotas, você teria quase R$15.000. A diferença aqui é de R$3.500 ou, se formos calcular, cerca de 23,4% ao ano. Ou seja, a existência do come-cotas te retira, em 30 anos, aproximadamente 1% ao ano.

O que isso nos mostra? O impacto das questões tributárias pode prejudicar o nosso processo de acumulação patrimonial (o famoso compounding) no longo prazo. Por isso, é essencial que você atente para esses fatores na hora de escolher onde investir o seu dinheiro e por quanto tempo pretende deixá-lo aplicado.

Existe um Prazo Ideal?

Agora, chegando ao final deste artigo, a grande questão é: existe um prazo ideal? A verdade é que não existe um prazo ideal fixo, porque cada pessoa tem suas particularidades e necessidades. Por isso, é preciso sempre customizar esse processo de acordo com os seus objetivos.

Mas o que percebemos em geral é que, quanto maior o prazo que você puder deixar seu dinheiro investido, maior será o efeito dos juros compostos. Isso significa que os impostos serão menores, você terá uma maior eficiência em termos de rentabilidade e acúmulo patrimonial, e, ao mesmo tempo, terá um benefício tributário considerável.

No final das contas, o resultado será um “bolo” financeiro muito maior, o que trará uma maior tranquilidade financeira. Isso significa mais liberdade financeira, uma aposentadoria mais digna e, claro, muito mais satisfatória.

Muito obrigado pela sua atenção. Espero que você tenha entendido e que se torne um investidor de longo prazo, alcançando a sua liberdade financeira através da gestão inteligente dos seus ativos.

Compartilhe este conteúdo:

Publicar comentário